课程详情

面对会计行业低端人才饱和,中高级人才明显匮乏的现状,许多明智的财会人员,纷纷参加会计职称考试,提高自身素质及能力,来应对越来越激烈的职场竟争。

初级职称

针对会计初级职称考试,会计教育“会计初级职称全程精讲”14年专业会计培训经验,资深师资团队,"地毯式"考点强化,"故事法"趣味记忆,会计初级职称通过率始终超过国家标准二倍以上。

培训内容:《初级会计实务》 《经济法基础》

中级职称

针对会计中级职称考试,会计教育“会计中级职称全程精讲”14年专业会计培训经验,资深师资团队,"地毯式"考点强化,"故事法"趣味记忆,会计中级职称通过率始终超过国家标准二倍以上。

培训内容: 《中级会计实务》 《财务管理》 《经济法》

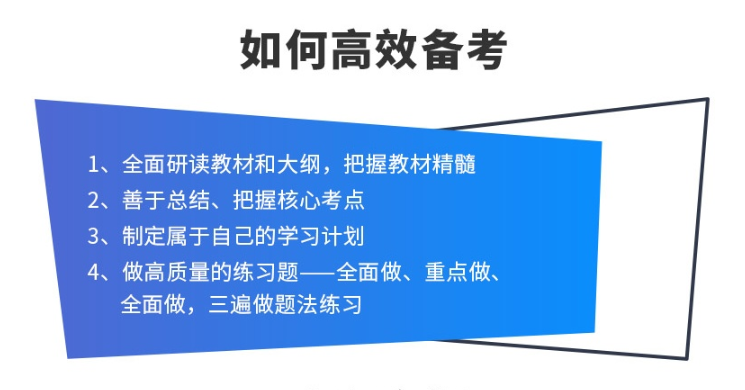

培训收益:聚焦考点,精辟讲授教材精髓;逐题解析历年真题中传递的"通关密码"案例解析,考点串联;思维导图式考点梳理.助你顺利提升会计行业资历;晋级行业最高峰。

中级会计职称培训有很多,但是你知道怎么挑选合适的机构吗?如果你也不知道那就一起来看看吧。尽量挑选线上 线下教育性机构;以及合适的授课老师;价位适中的。

一、中级会计师哪个在线培训网络教程好?如何判断好坏?线上 线下结合的教育机构

为什么要选择这样的机构,这样的线上线下的结合,可以让你在选择的时候多出一个选择,即使你不想上网课,你可以去面授,而单纯的线上或者线下机构是不能够满足这样的需求的。因为三门科目对于很多人来说,并不是每一门都需要报培训班,可能有的只是想看网课;又有的像是中级会计实务这种难一点的科目,单靠自己理解比较困难,需要面授。大众是有不同的需求的。所以选择时线上 线下的教学模式会更适合大多数人。

二、中级会计师哪个在线培训网络教程好?如何判断好坏?合适的授课老师

我们解决了选择机构本身教学模式的问题,下一步就是哪一个机构的老师会比较适合你?注意!这里所说的适合你的老师,不是让你去购买昂贵的面授课,就是适合你的老师。

你想一想,在我们以前上学的时候就会因为单纯对于老师的喜欢,而支撑着你上课的这种课程。是有的,其实对于中级会计职称的培训选择呢,也是一样的。

很多人会说,那么什么样的是适合我的呢?首先我们可以去试听一下你选定的几个网校或者培训教育机构的试听课,通常试听课都是免费的,这一点不用担心,或者是比较便宜的价格。

听一听,你觉得那个老师给你的感觉比较好,或者是教学风格容易让你接受,那你就选择哪一个。

三、中级会计师哪个在线培训网络教程好?如何判断好坏?合适的价位

这里所说的合适的价位,不是普适意义的价位,不是大众层面大家都觉得合适的价位,而是在你的经济承受范围内,你觉得合适的一个合理范围内,你能够去负担起的一个网课价位。

截止至2018年7月,恒企会计的终端校区已遍布全国23个省、150座城市、近400家校区。恒企教育诞生于2002年,多年来始终坚守教育本质,秉承“把经验传递给有梦想的人”的使命,立足市场人才供需关系和企业对人才的能力结构要求,与时俱进开设不同专业的职业教育。经过多年的发展,恒企教育业务涵盖了财经类职业教育、设计类职业教育、IT类职业教育、学历辅导、职业资格培训、产教融合、公共培训、高端课程研发、图书文化出版等多个领域,致力于为社会培育优质人才。目前,恒企教育以“自营为主、加盟为辅”的连锁经营形式,已累计在全国24个省市、150多个城市开办了近400家网点。

恒企

恒企教育开设有:初/中级会计职称培训、注册会计cpa/cma培训、真账实操等会计相关就业培训项目

联系我们:恒企教育全国连锁教学,线上 线下双教学,欢迎拨打页面电话咨询,就近学习

梧州市龙圩区苍梧大道28号、梧州市蝶山区蝶山一路41-1号

北海市海城区北京路49号、北海市合浦县还珠大道5号

钦州市钦南区南珠西大街45号、钦州市灵山县六峰路与燕山路交叉路口

贵港市桂平市桂贵路与泰和街交叉路口

贵港市港北区中山路72号唐、贵港市平南县平安路8号

玉林市玉州区内环南路与安定街交叉路口、玉林市容县城东路7号

百色市右江区城北一路与向阳路交叉路口

贺州市八步区江北中路200号

河池金城江区新建路50号

来宾市兴宾区柳来路167号

北流市城东一路13号

柳州市柳江区拉堡镇柳北路1号、柳州市柳南区飞鹅路与温州街交叉路口、柳州市柳北区于胜利路3号、柳州市城中区中山中路51号、鹿寨县鹿寨城北广场旁建中西路34号

- 1、固定预算法 固定预算法又称静态预算法,是指在编制预算时,只根据预算期内正常、可实现的某一固定的业务量(如生产量、销售量等)水平作为唯一基础来编制预算的方法。 固定预算法的缺点表现在两个方面: 一是适应性差。 二是可比性差。

- 2、弹性预算法 弹性预算法又称动态预算法,是在成本性态分析的基础上,依据业务量、成本和利润之间的联动关系,按照预算期内可能的一系列业务量(如生产量、销售量、工时等)水平编制系列预算的方法。 理论上,弹性预算法适用于编制全面预算中所有与业务量有关的预算,但实务中主要用于编制成本费用预算和利润预算,尤其是成本费用预算。 弹性预算法所采用的业务量范围, 视企业或部门的业务量变化情况而定,务必使实际业务量不至于超出相关的业务量范围。一般来说,可定在正常生产能力的70% -110%之间,或以历史上最高业务量和最低业务量为其上下限。弹性预算法编制预算的准确性,在很大程度上取决于成本性态分析的可靠性。

运用弹性预算法编制预算的基本步骤是:

第一步:选择业务量的计量单位;

第二步:确定适用的业务量范围;

第三步:逐项研究并确定各项成本和业务量之间的数量关系;

第四步:计算各项预算成本,并用一定的方式来表达。

弹性预算法又分为公式法和列表法两种具体方法:

- 公式法 公式法是运用总成本性态模型,测算预算期的成本费用数额,并编制成本费用预算的方法。根据成本性态,成本与业务量之间的数量关系可用公式表示为: y = a bx 其中,y表示某项预算成本总额,a表示该项成本中的预算固定成本额,b表示该项成本中的预算单位变动成本额,X表示预计业务量。

- 列表法 列表法是在预计的业务量范围内将业务量分为若干个水平,然后按不同的业务量水平编制预算。 应用列表法编制预算,首先要在确定的业务量范围内,划分出若干个不同水平,然后分别计算各项预算值,汇总列人一个预算表格。

列表法的优点是:不管实际业务量多少,不必经过计算即可找到与业务量相近的预算成本;混合成本中的阶梯成本和曲线成本,可按总成本性态模型计算填列,不必用数学方法修正为近似的直线成本。但是,运用列表法编制预算,在评价和考核实际成本时,往往需要使用插值法来计算“实际业务量的预算成本”。

相关课程查看更多 >